摘要:5月27日,福建七匹狼实业股份有限公司董事长周少雄发布《七匹狼的真实声音——给关心七匹狼的朋友一封信》,以强硬的态度应对大众的质疑。图源于网络,侵删(下同)此前七匹狼不利消息频出:因质量问题被央视点名批评、2020年财报业绩下滑、公司总经理...

5月27日,福建七匹狼实业股份有限公司董事长周少雄发布《七匹狼的真实声音——给关心七匹狼的朋友一封信》,以强硬的态度应对大众的质疑。

图源于网络,侵删(下同)

此前七匹狼不利消息频出:因质量问题被央视点名批评、2020年财报业绩下滑、公司总经理李淑君突然离职、各大自媒体平台集体唱衰……一度被推上舆论风口浪尖。

说起七匹狼,或许现在的年轻人有些陌生,但说出那一句“与狼共舞,尽显英雄本色”的广告词后,让人恍然大悟。

七匹狼作为曾经的国内知名男装品牌,如今为何会沦落到被集体唱衰的地步?

这一切要从头讲起。

一件夹克撬动中国男装市场

七匹狼创立于1990年,是中国男装开创性品牌。

1991年,七匹狼推出一款会随着光线和观察角度发生变化的“变色夹克”。凭借这款创新产品,七匹狼在全国一炮而红,正式撬动了中国男装市场。

1995年,七匹狼顺势推出双面夹克,一句“男人不止一面”的经典广告语,不知戳中了多少男人的心声。

2000年,七匹狼推出的经典格子夹克,再一次引领中国夹克市场风潮。“品格始终如一”的七匹狼势不可挡,此后19年,在夹克市场的占有率始终维持在第一位,并被授予“茄克之王”称号。

2004年,七匹狼成功登陆深交所,成为国内首家上市的男装企业。随后,公司实现上市八年业绩持续增长的好成绩。2012年更是冲向新高,在全国拥有超过4000家的门店,净利润高达5.63亿元,市值高达254.51亿元。中国男装第一品牌就此诞生。

为了扩大品牌影响力,七匹狼曾邀请孙红雷、张涵予、张震、李晨……等硬汉明星为自己的品牌代言,因此也被业界称为“男神收割机”。在明星效应下,销量业绩屡创新高。

一切的转折点都发生在2013年。这一年,在互联网的降维打击以及国外快时尚品牌的巨大冲击下,国内服装市场整体低迷,全行业陷入寒冬,七匹狼也不例外,公司业绩首次出现下滑。

此后连续4年,七匹狼净利润同比负增长。为了缓解经营压力,七匹狼开始了长久的转型之路。

一个致命的弱点

七匹狼经营有一个致命的弱点就是:库存居高不下。产品周期长,消费端不景气,终端萎缩等因素都导致了其近年来库存的高企。

相关数据显示,在2020年年底时,七匹狼积压的库存数量已经将近2800万件了,相比于2019年时增加幅度达到了6.14%,而这些库存对于任何一家企业的现金流来说,都是一个不定时炸弹。

来自:Wind(七匹狼)

从七匹狼公布的财报中发现,七匹狼的存货周转天数2012年的114天飙升至2020年的231天,增加了117天。而同样做男装的中国利郎的存货周期则只有66-160天。对此,七匹狼解释为经营模式的不同,导致其的库存周期比同行相对较高。

为了消化越来越多的库存,2013年起七匹狼就在线下开始了工厂店、折扣店等新渠道建设。同时加强探索电商渠道,以清库存为主,加快线上与线下的联动,在一定程度上解决了内部普遍存在的高库存问题。

从历年的财报中可以发现,2016年以来,七匹狼的存货周转率已经出现缓慢提升,趋势总体向好。

总而言之,以目前国内男装市场的低迷状态,七匹狼无论谋求怎样的转型升级道路,只要库存还居高不下,就无法轻装上阵。

多元自救之路

面对日益下滑的业绩颓势,七匹狼将主基调由“批发+品牌”调整为“批发+零售”,同时围绕“实业+投资”进行布局,开启了多元自救之路。

01 优化渠道结构

七匹狼是国内服装行业最早推出加盟连锁模式的企业,以直营店和加盟店为主,其中80%以上的门店是加盟店。由于品牌的营销定位准确,很快就进入了大众的视野,成为国内男装市场领军品牌。

跑马圈地式的渠道优势曾经成就了七匹狼,在男装市场中快速扩张。但不可否认的是,随着市场日渐饱和、消费终端低迷以及消费习惯转变,曾引以为傲的渠道优势很难继续奏效。

在意识到传统门店弊端后,七匹狼主动改造渠道结构,对传统的代理商体系进行精简、优化,转变合作管理模式,加大直营店的数量,提升线下渠道管理的运营质量,加强对终端的控制能力。

同时,大力发展电商业务,通过建立直播门店体系、布局千店千面小程序及搭建门店社群体系,实现线上线下多渠道的融合。一系列的操作,也让七匹狼2021年第一季度向公众提交了一份亮眼的财报成绩。

基于此,七匹狼的终端数量由2012年的4007家减少至如今的1912家(截止2020年度),其中直营门店(含联营)数量为909家,加盟门店数量为1003家。正是因为“积极布局线上渠道、推进线上线下一体化,引入数字字化管理,取得了良好效果”。

互联网经济时代,线上实体转型线上已是大势所趋,不变就是坐以待毙,这是不争的事实。

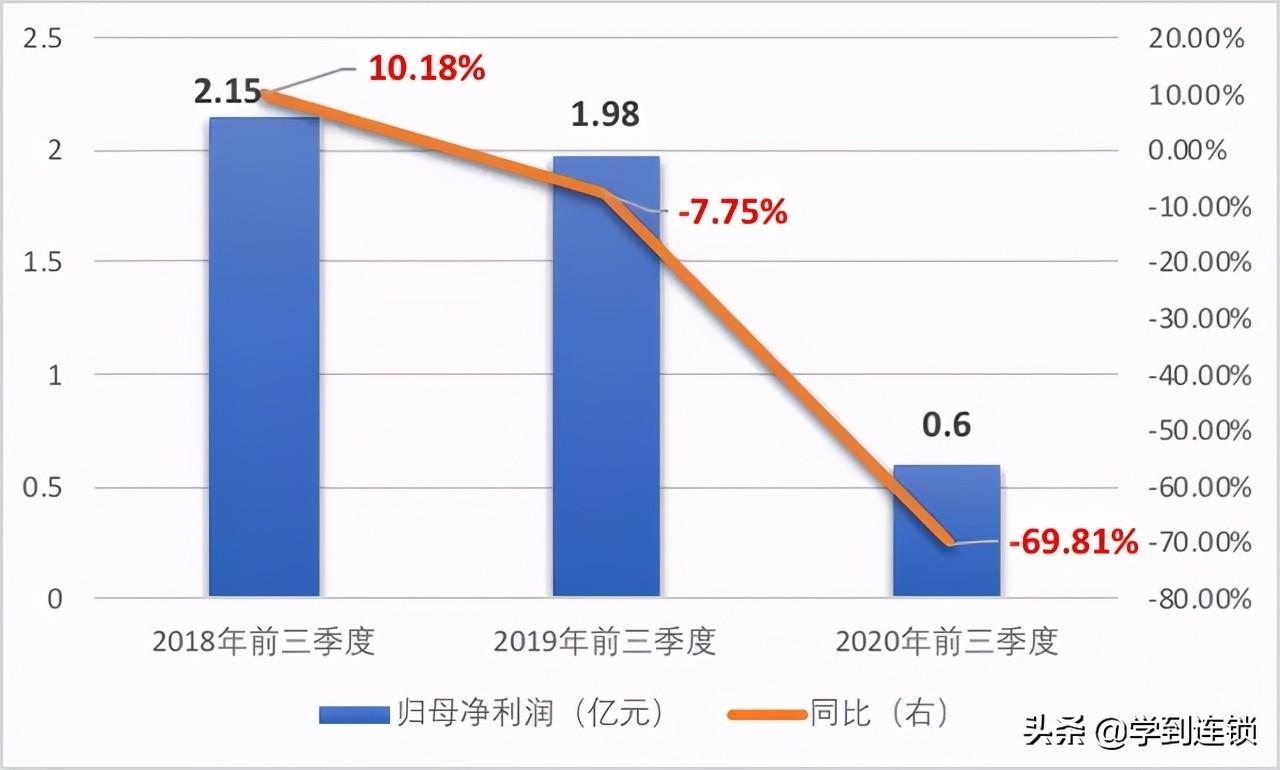

七匹狼2018年前三季度至2020年前三季度归母净利润及同比增速情况

02 发力多品牌战略

为了扩大品牌覆盖的消费群体,同时摆脱品牌老化的危机,七匹狼试图年轻化。

在品牌布局方面,七匹狼以“自己孵化+投资并购”模式积极开拓新品牌。截至目前,除了“七匹狼”主品牌以外,公司培育了“Wolf Totem”、“16N”等面向年轻人的品牌,以及国际轻奢品牌“Karl Lagerfeld”(下称KLGC)。

2017年,七匹狼收购老佛爷旗下同名法国轻奢品牌Karl Lagerfeld Greater China Holdings Limited大中华公司,这一动作也被看作是公司积极加入时尚队伍,丰富时尚品牌,为公司往市场广阔的轻奢服装领域打开窗口。

需要注意的是,这几年KLGC的业绩表现并不理想,基本处于持续亏损状态,虽然这两年净利润亏损虽略有收窄,但未来能否与七匹狼现有业务产生协同,同时提高品牌知名度、助力业绩提升,仍是未知。

03 业务纵向多元化

受诸多因素影响,七匹狼传统男装销量已经很难赶上巅峰时期。因此,七匹狼通过多元化、跨界等手段力图使正在走入转型期的公司尽快摆脱疲软,实现盈利。

2014年,七匹狼将原有对外授权的针纺类商标收回,开始自己制作男士内衣、内裤、袜子及针纺产品,如今已发展成为七匹狼营收主力军。这类产品毛利率较低,受此影响,虽然营收有所上升,但是利润回升速度较慢。

令人遗憾的是,曾经火爆一时的夹克,却占比涨幅收窄。同时,在当下的行业竞争激烈的市场背景下,品类繁多,大而全的产品结构也很容易让品牌记忆点模糊。

04 实业+投资

在寻找多元化发展道路的过程中,七匹狼把目光投向了其他领域。

七匹狼自2015年以来,由纯实业转为“实业+投资”战略,试图将工作重心转到与其业务完全不同的投资上,开拓房地产、金融投资等领域。

从2015年到2019年,七匹狼在创投行业做得风生水起,公开数据显示,共投资了23家公司,投资收益连年上涨。随后,七匹狼“实业+投资”并进,分工赚“快钱”的模式迅速被国内上市服装企业效仿。

然而,七匹狼业绩持续下滑,靠投资收益美化财报数据,终究不是长远之计,投资收益不稳定公司更应该从优化自身业务出发。

尽管面对种种质疑,七匹狼频繁调整战略结构以及大刀阔斧关闭低效门店的举动背后都透露其竭力寻求业务转型之意。但想要依靠主营业务夺回失去的市场份额,似乎还面临重重阻碍。

结语

早在2018年,周少雄曾公开表态,经过三十年的发展,七匹狼在走了很多弯路后,终于认识到只有做回自己的老本行才是最正确的选择。

如今国内服装行业遇冷既是困局也是机遇,服装企业转型升级已是必然。未来,只有变革才能挽救服装行业,谁走在变革的前沿,谁才能在时代中立足。

在此背景下,像七匹狼这样的老牌服装企业又该如何走出低谷,重焕新生呢?让我们拭目以待!

PS:本文部分素材来源于互联网公开渠道,如有侵权请联系删除。